来源:华尔街见闻

大摩认为,AMD、Google TPU和Intel Habana等客户取消CoWoS订单是因为他们此前的预期过于乐观,而现实情况是,他们中的大多数将在2025年把市场份额“输给英伟达”,并且无法实现他们的乐观目标。不过,尽管短期内出现了CoWoS订单的调整,但AI长期需求依然坚挺。

隔夜英伟达股价遭遇重挫,一度刷新2024年9月以来的最低收盘价。市场传言四起,认为英伟达等主要客户大幅削减台积电CoWoS订单,是导致股价下跌的“元凶”。大摩则认为,砍单CoWoS的不是英伟达,而是那些“失去份额的输家”。

3月3日,摩根士丹利分析师Charlie Chan、Daniel Yen、Ray Wu等发布研报称,长期AI需求将保持不变,CoWoS的订单也将趋于合理,英伟达在2025年将继续从AMD和大多数ASIC厂商手中夺取市场份额。

“输家”现形,英伟达稳坐钓鱼台

大摩在研报中直言不讳地指出,“每个人都想在AI半导体领域取得胜利,但总有人会输”。

报告指出,客户取消CoWoS订单是因为他们此前的预期过于乐观,而现实情况是,他们中的大多数将在2025年把市场份额“输给英伟达”,并且无法实现他们的乐观目标。也就是说“砍单”CoWoS的并非英伟达:

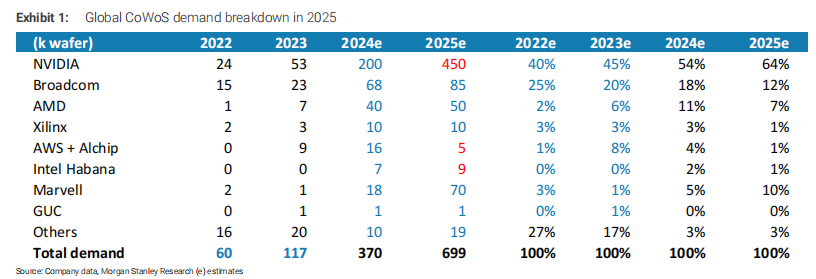

“数据显示,AMD、Google TPU和Intel Habana都在下调预期。其中,AWS Trainium需求强劲,但3nm Trainium3要到2025年底才会开始生产,因此也出现了一些CoWoS的重复预订被释放的情况。”

而面对“砍单”传闻的英伟达似乎并不慌张。研报指出,英伟达并没有削减前端晶圆(如4nm晶圆)的订单。

据估算,英伟达2025年的CoWoS需求约为45万片晶圆,其中包括39万片CoWoS-L(主要用于B300)、5万片CoWoS-S(主要用于H20)和1万片CoWoS-R(用于AI PC和汽车)。

尽管大摩略微下调了对英伟达CoWoS需求的预测(从465k下调至450k),但这主要是由于产品向GB300服务器机架过渡所致。

CoWoS产能无需“大跃进”,AI长期需求依然坚挺

尽管市场对CoWoS产能扩张的呼声很高,但大摩认为,台积电无需“大跃进”式地扩张产能。

大摩此前曾预计,台积电到2025年底的CoWoS产能将达到80kwpm,但现在看来,供应链更可能只会建设到75kwpm。不过,大摩对2026年扩张至100kwpm的预期保持不变。

大摩预计,2026年的平均CoWoS产能(约87.5k)仍将比2025年(平均约53.5k)实现超过50%的同比增长,这仍然是一个强劲的增长态势。

此外,尽管短期内出现了CoWoS订单的调整,但大摩对AI的长期需求依然充满信心。

大摩美国TMT团队的分析显示,生成式AI的投资回报率将在2025年开始转正,到2028年,生成式AI软件/互联网有望带来1.1万亿美元的收入机会。英伟达近期的财报电话会议也证实,“长远思考”带来了增量需求。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

放量摸高2.91%,机构:行业或迎“戴维斯双击”")

还没有评论,来说两句吧...