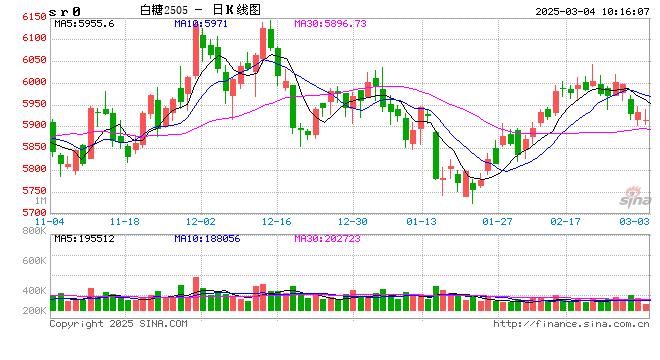

白糖:

昨日原糖期价继续下行,主力合约收于18.27美分/磅。广西制糖集团报价6020~6150元/吨,下调10~20元/吨;云南制糖集团报价5870~5910元/吨,下调10元/吨。根据NFCSF的数据,2024-25年度的糖产量估计将达到2650万吨,低于此前估计的2700万吨,上榨季糖产量为3190万吨。原糖方面3月合约交割量创该合约交割数量新高,盘面重回基本面主导,目前印度、泰国变数不大,未来重点关注巴西开榨前的天气及产量预估情况。国内目前现货报价小幅下调,成交一般,预计广西2月产销数据尚可。糖浆及预拌粉进口仍受限的情况下,当前供应仍以国产糖为主,但中期进口仍将带来潜在压力,对于期价持小幅下行看法,但短期跌幅暂不看太深。关注具体各省2月产销数据情况。

棉花:

周一,ICE美棉上涨0.29%,报收65.44美分/磅,CF505下跌0.33%,报收13595元/吨,新疆地区棉花到厂价为14653元/吨,较前一日下降41元/吨,中国棉花价格指数3128B级为14897元/吨,较前一日下降50元/吨。国际市场方面,宏观层面仍是近期市场关注重点,昨日美元指数大幅回落,美棉期价自低位回弹。近期难现趋势性驱动。国内市场方面,受特朗普关税政策影响,市场担忧情绪升温,郑棉期价重心小幅下移。展望未来,在棉花库存高位,需求恢复仍需时间的情况下,短期郑棉上行驱动不足,但国内棉花库存压力最高峰时刻已过,郑棉期价再度回落至前期低位概率同样较低,预计短期郑棉弱势震荡为主。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

还没有评论,来说两句吧...